计策导向不变云开体育

9月24日金融支抓经济高质料发展新闻发布会以来,已出台较为全面且有劲的支抓性计策。举座来看,计策支抓导向不变,其对债市尤其是短债存在利多效应。

9月底,多项重磅计策开释出稳增长信号,市集风险偏好大幅回升, “股债跷跷板” 效应下,期债出现较大幅度调节。国庆节后,跟着利多的消化,且计策成果尚待考证,债市形貌有所回暖。过问11月,连续公布的数据败露经济景气度络续回升,重复增量所在债刊行预期浓烈,债市上行乏力。

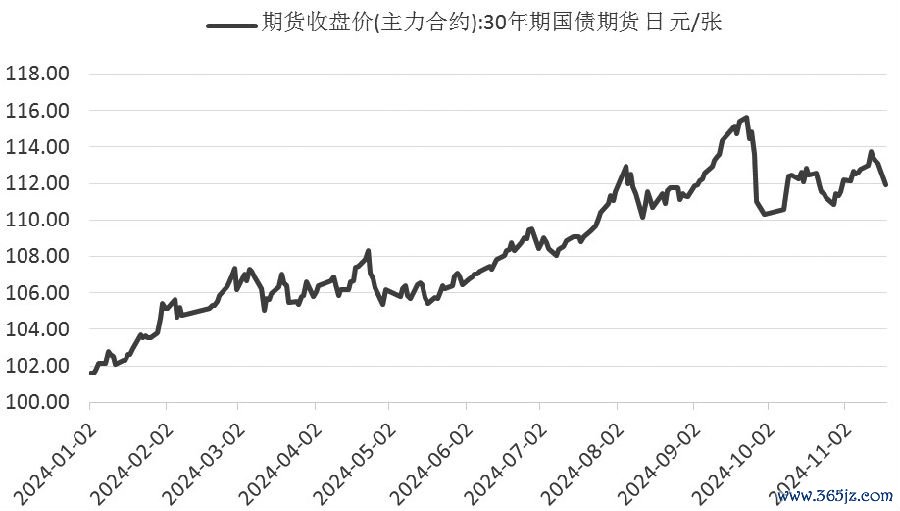

图为30年期国债期货收盘价走势

计策驱动主要经济贪图回升

跟着各项存量计策的加速落实和一揽子增量计策的推出,经济数据抓续改善。在“双十一”促销提前及浮滥计策发力的环境下,10月,社会浮滥品零卖总数同比增长4.8%,较9月提高1.6个百分点,远超市集预期。从浮滥类型来看,电商促销和浮滥品以旧换新共同推动商品浮滥增速提高1.7个百分点至5.0%,而餐饮收入增速提高幅度较小。

制造业投资已经亮点。1—10月,固定金钱投资累计同比增速与1—9月抓平,为3.4%。分类别来看,制造业投资累计同比增长9.3%,基建投资累计同比增长4.3%,地产投资累计同比下落10.3%。后续在一揽子计策的带动下,制造业和基建投资有望企稳,地产投资跌幅有望纯粹收窄。

工业坐褥预期向好。10月,工业增多值同比增长5.3%,较9月小幅下落,弱于市集预期;办奇迹坐褥指数同比增速提高1.2个百分点,至6.3%,创年内新高。10月,制造业PMI回升至50.1%,坐褥贪图预期指数自本年3月以来初度出现高涨,在一揽子计策支抓下,企业部门预期最初改不雅,重复国内需求回暖以及“抢出口”活动,年内工业坐褥有望保管得当增长态势。

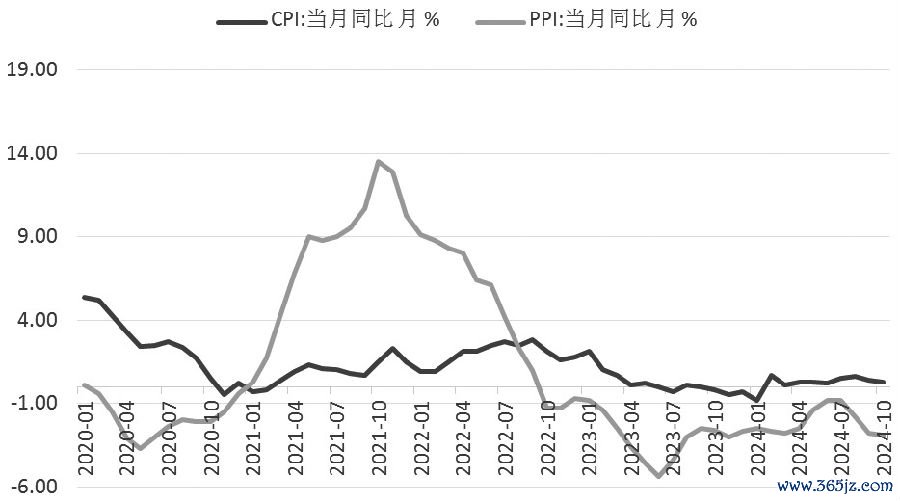

10月CPI同比涨幅有所回落

10月,CPI同比涨幅有所回落,PPI同比降幅走扩,中枢CPI涨幅扩大。CPI同比增长0.3%,涨幅较9月下落0.1个百分点;PPI同比下落2.9%,降幅较9月扩大0.1个百分点;中枢CPI同比增长0.2%,涨幅较9月扩大0.1个百分点,是6月以来初度扩大涨幅。

食物价钱走低是CPI回落的主要原因。食物中,受前期顶点天气成分影响,食物开动价钱较高,而10月举座天气晴好利于水灵食物运载,猪肉、鲜菜、水居品和鲜果价钱永诀下落3.7%、3.0%、2.0%和1.0%,共计影响CPI环比下落约0.20个百分点。PPI同比降幅微扩,环比降幅大幅收窄。受到一揽子增量计策出台和部单干业品需求向好的带动,9月末以来钢铁、水泥、铜、铝等大量商品价钱履历了一轮反弹行情,且10月外洋油价有所回升,其对国内PPI的牵累缩小。

图为CPI、PPI当月同比走势

聚积2024年第三季度中国货币计策试验禀报的表述斟酌,稳物价的蹙迫性提高,改日有待降息等计策出台,进一步呵护物价。

化债激动节律加速

天下东谈主大常委会会议审议批准关键化债举措,明确增多6万亿元所在政府债务名额置换存量隐性债务,同期相连5年每年再行增所在政府专项债券中安排8000亿元,异常用于化债,累计径直增多所在化债资源10万亿元。领域上,本次化债决议在预期之内,径直的计策增量来自6万亿元所在政府债务名额的提高,4万亿元新增专项债置换额度和2万亿元棚户区纠正隐债按原公约偿还,均是现存计策空间上的优化调节,将显耀缓释所在当期化债压力,解所在“燃眉之急”。

化债激动节律为现时债市的主要影响成分。不外,举座供给放量影响可控。召募资金用途明确,刊行缴款到资金拨付时候,流动性可能受到短期扰动,而本体资金面影响取决于央行对冲情况。

货币计策试验禀报开释多重信号

中国东谈主民银行发布2024年第三季度中国货币计策试验禀报,禀报吸收新的表述,“坚决坚抓支抓性的货币计策态度,加大货币计策调控强度,提高货币计策精确性,为经济平稳增长和高质料发展创造细致无比的货币金融环境”,并重提“保抓流动性合理充裕”。9月24日金融支抓经济高质料发展新闻发布会以来,已出台较为全面且有劲的支抓性计策,包括降准50个基点、下调计策利率20个基点、一次性裁汰存量房贷利率和贷款首付比例、建造股票回购增抓再贷款、创设证券基金保障公司互换便利(SFISF)等,货币计策支抓性导向不变。

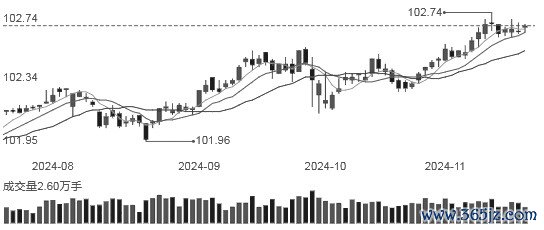

图为2年期国债期货主力合约日线

要而言之,后续财政计策仍有发力空间,需存眷12月会议情况。货币计策的支抓性导向不变,对债市尤其是短债的利多仍在。与此同期云开体育,一揽子计策的告成将缓解物价下行压力,瞻望长债保管动荡态势。(作家单元:新纪元期货)